2024年11月中旬,多名網友發現市面上多個品牌的衛生巾實際長度低于外包裝所標注的長度,引發了廣泛的熱議。隨后,許多博主和媒體進行了實測,證實幾乎所有的衛生巾品牌都存在不同程度的‘國標負差’現象。這一事件迅速引起了消費者的強烈不滿和社會各界的高度關注。許多網友呼吁衛生巾行業應提高自身的標準,不僅僅滿足最低的國家標準,而是真正站在女性的角度,提供更優質、更安全的產品。一時間,衛生巾行業相關話題甚囂塵上。今天,我們來扒一扒衛生巾行業在戶外廣告的投放版圖,以一窺行業發展。

行業擴張速度驚人

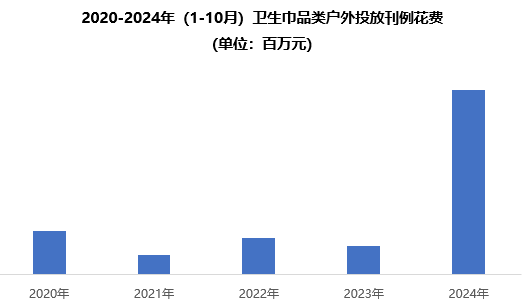

歷年來,衛生巾品類戶外投放規模呈現波動發展態勢。2024年,受“潔婷”、“護舒寶”、“奈絲公主”等頭部品牌增投驅動,衛生巾品類戶外投放規模扶搖直上,一舉從0.29億元飆升至1.83億元,與2023年同期減少20%相比,由降轉增,同比增長翻5番以上,行業擴張速度驚人。

數據來源:中天盈信(CODC)數據庫

投放品牌數量保持穩定 單品牌貢獻值變化大

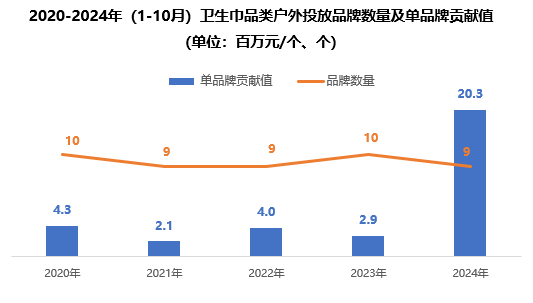

歷年來,衛生巾戶外投放品牌數量表現較為穩定,基本保持在9-10個水平。2024年1-10月,品牌數量僅為9個。從單品牌貢獻值表現來看,2024年1-10月,受“潔婷”、“護舒寶”等大額投放加持,衛生巾品類單品牌貢獻值創下新高,以20.3(百萬元/個)“吊打”其余年份同期。但從品牌投放表現來看,頭部品牌的投放集中度過高,也放大了行業對品牌的依賴程度,從而也加深了行業應對品牌流失的挑戰。

數據來源:中天盈信(CODC)數據庫

樓宇液晶投放比重一騎絕塵

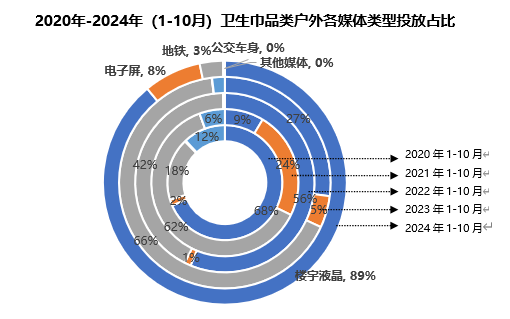

歷年來,衛生巾品類在戶外投放媒體類型始終以樓宇液晶、電子屏、地鐵為主投媒體。但各媒體的投放份額變化較大。2024年1-10月,衛生巾品類投放媒體中,樓宇液晶成為投放的絕對主力,以89%的媒體投放占比笑傲群雄。其次為電子屏媒體,占比8%,這已是電子屏媒體連續兩年保持增長;地鐵媒體以3%的份額居于第三位,但其投放占比與往年相比大幅收縮,這主要取決于頭部品牌在當年度的投放策略,各媒體對于頭部品牌的投放依賴性均十分明顯。

數據來源:中天盈信(CODC)數據庫

開始從一二級市場向三級市場轉移

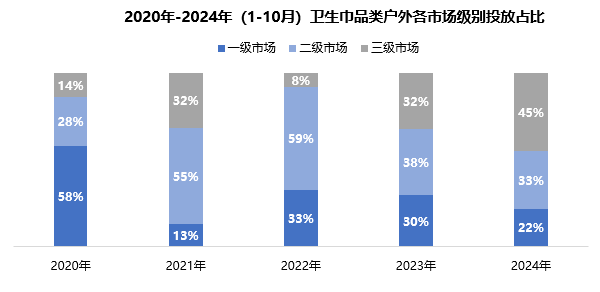

歷年來,衛生巾品類在市場級別投放格局不斷變化,不同頭部品牌的頻繁交替,使得各市場表現出完全不同的投放策略。整體來看,一級市場呈現出波動下降的趨勢,二級市場發展較為平穩,而三級市場則呈現出擴蘇擴張的態勢。2024年1-10月,衛生巾品類投放以三級市場投放為主,占比45%,與2023年同期相比上升13%;其次為二級市場,份額與2023年同期相比下降5%;一級市場的份額已從2023年同期30%跌至22%。作為女性剛需消費品,衛生巾品牌錨定下沉市場的藍海機會,正在有意識的向三級市場轉移。

數據來源:中天盈信(CODC)數據庫

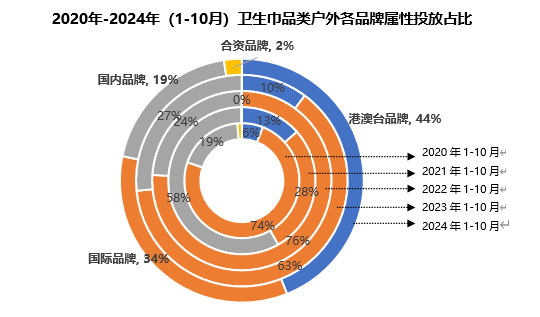

港澳臺品牌、國際品牌唱主角

國內品牌發展承壓

從品牌屬性投放占比來看,衛生巾品類以港澳臺品牌、國際品牌、國內品牌投放為主,三者比重隨著頭部品牌的交替而改變。2024年1-10月,由于“潔婷”投放規模較大,港澳臺品牌屬性直接從10%拉升至44%。國際品牌中“護舒寶”、“高潔絲”投放雖然較去年均有所增多,但歸根結底“潔婷”份額較大,國際品牌占比仍然縮減至34%。在國際知名品牌及港澳臺品牌的聯合夾擊下,國內品牌發展承壓,占比份額19%僅高于合資品牌。但與2023年歷史同期相比,占比縮減9%。

數據來源:中天盈信(CODC)數據庫

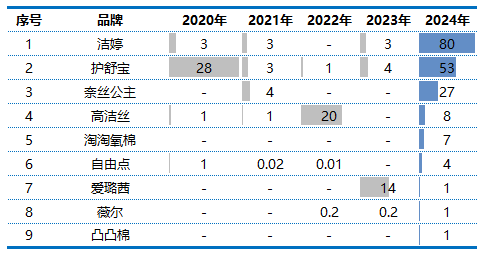

新增投放品牌占5席

2024年1-10月,衛生巾品類合計投放品牌為9個,其中新增投放品牌占5席,其余續投品牌中,僅“愛璐茜”投放力度與去年同期相比有所減少。“潔婷”以8千萬投放拿下投放首位。老牌衛生巾用品潔婷產品線多種多樣,擁有近百個品種的衛生巾、衛生護墊等女性衛生護理用品,位居行業十強,超強行業地位需要不斷在媒體發聲以加強品牌聲量,這給戶外媒體也帶來徐徐生機。

2020年-2024年(1-10月)衛生巾品類戶外投放TOP9品牌投放刊例花費

(單位:百萬元)

數據來源:中天盈信(CODC)數據庫

注:以上品牌按照2024年1-10月戶外投放品牌排名進行排序

作為產品營銷的重要宣傳渠道之一,戶外媒體的重要程度毋庸置疑。縱觀衛生巾品類在戶外市場的投放表現,同時隨著大眾對衛生巾事件的深入挖掘和持續關注,相信會有更多品牌將通過戶外媒體發聲,以展現自己的品牌力。